如今,啤酒市场呈现快速发展的趋势,啤酒品牌也越来越多,关于受益于高端化,国内啤酒企业的生意正变得更赚钱,小编从网上整理了一些资料,希望对您有帮助

3月22日,华润啤酒(00291.HK)公布了全年业绩,受益于成本控制和次高端以上产品销量增长11.1%的影响,华润啤酒净利润大增近6成。疫情之下,国内啤酒高端化的趋势依然在提速,啤酒企业的生意也在变得更赚钱。

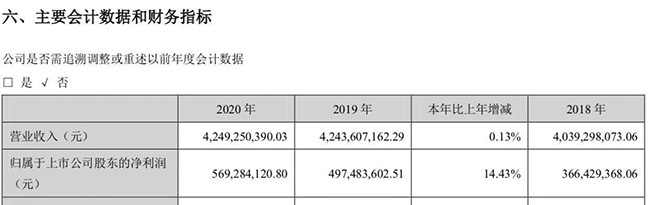

财报显示,受到疫情的影响,华润啤酒2020年全年综合营业额为314.48亿元人民币,较上年减少5.2%,但净利润上升59.6%至20.94亿元。

记者注意到,华润啤酒净利润的快速增长主要来自于成本控制和次高端及以上产品销量的增长带动。

其中2020年华润集团对旗下的产能进行进一步优化,关闭了4家啤酒厂,减少了约3000名雇员,当年员工成本减少了7亿元人民币;此外,华润啤酒年度内固定资产减值较2019年下降1.26亿元,加上一次性确认员工补偿及安置费用较2019年下降5.27亿元,使2020年行政及其他费用按年下跌12.4%,减少了6.27亿元。

同时受益于华润啤酒玻璃酒瓶使用收入较2019年增加,使2020年华润啤酒整体的其他收入较2019年增加65.9%至16.87亿元。

2020年初疫情的发生,对国内啤酒市场造成较大冲击,华润啤酒曾公布2020年前两个月的营业额和未记利息及税项前盈利同比下降26%和42%。不过随着4月份国内市场的恢复,疫情的影响在年底已经基本追回,2020年华润啤酒整体销量较2019年仅下降2.9%。

华润啤酒高端化战略也未受到影响,财报显示,2020年华润啤酒次高端及以上啤酒销量的增长为146万千升,较2019年增长11.1%,2020年1-9月份,这一数据的增幅为7%;高端化也带动华润啤酒的整体毛利率及每千升平均毛利分别较2019年上升1.6%和1.7%。

值得注意的是,2020年11月,华润啤酒公告称2020年前9个月,共实现净利润为38.3亿元,即2020年第四季度,华润啤酒亏损约17.4亿元,第四季度是传统啤酒行业的淡季,啤酒酒企多数也会遭遇亏损,但从幅度上,华润啤酒的亏损幅度高于同期公布业绩的青岛啤酒和珠江啤酒,依据业绩快报计算,后两者第四季度分别亏损7.77亿元和盈利约6400万元。

当天,华润啤酒午后股价下跌一度超过5%,报收于59.4港元,下跌3.73%。

华润啤酒回应称,第四季度华润啤酒依然在进行产能优化,所以涵盖了部分产能优化相关等一次性费用;同时第四季度也是啤酒销售的淡季,对整体的销量也造成了一定的影响,但从全年业绩情况来看,公司高端化发展战略并未受到影响,发展依然向好。

记者注意到,啤酒高端化的趋势正在推动原本利润微薄的国内啤酒企业变得更赚钱。

从已公布的啤酒上市公司的业绩看,近三年来,在收入维持稳定的情况下,各啤酒企业的盈利能力正在提升,华润啤酒2020年的净利润相比于2018年的9.77亿元增长翻倍,同期青岛啤酒22亿的净利润较2018年同期的14.2亿增长55%。

欧睿数据显示,2014-2019年间,我国高档啤酒销量和销售额近年来增长态势迅猛,售价14元以上高档啤酒销售额的年复合增长率为16.63%,7-14元的中档啤酒销售额的年复合增长率为7.33%;而7元以下经济型啤酒年复合增长率为-3.74%。到2024年高端啤酒销量占比和销售额占比将分别提升至14%和41%。

华润啤酒CEO侯孝海也曾提出,传统啤酒企业价格战的模式已经走不通,产品消费升级带来的高端化竞争将成为下一轮竞争的主要趋势,而华润啤酒下一阶段的发展重点即在高端产品上和主要竞争对手进行“决战”。

对于2021年的市场,侯孝海表示,到现在为止,餐饮和夜场的恢复情况,基本上达到2019年的水平,2021年国内啤酒市场会有较好的恢复,能够恢复到正常年份的消费状态。

民生证券研报也显示,在2020年行业产销低基数的情况下,2021年啤酒行业产销情况将有望实现恢复性增长。但研报也表示,2021年啤酒行业成本压力将更加明显,主要是受到包材价格和大麦采购成本的提升所致,主要国内啤酒企业对高端化及利润的诉求加强,行业竞争有望出现整体性趋缓。