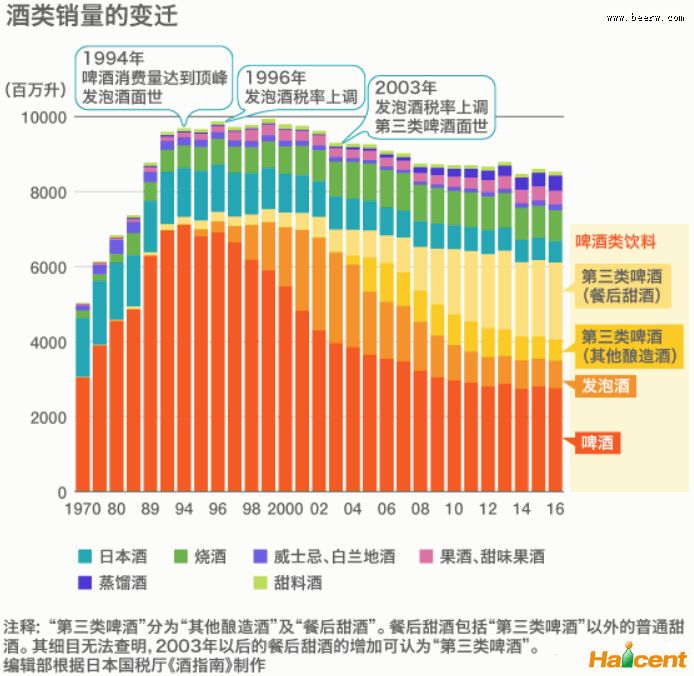

酒作为一种比较特殊的副食品,一直长期存在于人们的日常生活中,最近大家比较关注日本人喜欢啤酒“类”饮品!酒类销量的变迁,小编从网上整理了一些资料,希望对您有帮助

啤酒的消费量在1994年达到顶峰,之后逐渐减少。那么,日本人都去喝什么了呢?答案是“发泡酒”和“第三类啤酒”。在碳酸作用下带给人舌尖刺激的那种金黄色的泛起泡沫的“啤酒类”饮料,占据着牢不可破的地位。

“先来一杯啤酒!”——这句话或许最好地反映了日本人对啤酒的喜爱。日本人去“居酒屋”,必定会从冰啤喝起,这似乎已是一种习惯。尤其是酷热的夏天,碳酸为舌尖喉咙带来的清爽和刺激更是不可或缺!

观察一下酒类销量的变迁可以发现,啤酒消费在1994年达到顶峰,为705.7万千升。之后开始每年减少,2009年跌破了1970年的消费水平。即便如此,日本人还是喜欢“啤酒类”饮料。

啤酒消费量减少的契机是1994年出现了“发泡酒”。日本的酒税法,将啤酒定义为麦芽比率在67%以上。依据这项规定,三得利公司开发出抑制麦芽使用量的“仿真”啤酒,名曰“发泡酒”,以此作为高税率对策。发泡酒的味道和香气近似啤酒,售价却比啤酒便宜,因而受到消费者的欢迎,销路大好,于是其他啤酒厂商也相继加入战团。

日本大藏省(现在的财务省)不愿坐视啤酒税收减少,于1996年修改酒税法,规定麦芽率超过50%的发泡酒也同啤酒一样征税。但啤酒厂家又拿出新的杀手锏,推出麦芽率25%以下的新型发泡酒,并开发出“低卡路里”等饮品,在市场上开拓出一片新的天地。

2003年,就在发泡酒市场迎来全盛期之时,日本财务省又断然采取行动,针对发泡酒,实施了第二次增税。作为新的对抗措施,札幌啤酒公司的“不用麦芽,却味似啤酒”的新产品上市,由此诞生了被称为“第三类啤酒”的新门类。

“第三类啤酒”分为两种。一种是利用豌豆、玉米等原料发酵而成的“酿造酒”;另一种是麦芽率50%以下的发泡酒与蒸馏酒混合而成的“餐后甜酒”。第三类啤酒的税率比发泡酒更低,350毫升罐装的售价为100日元左右,仅相当于啤酒的半价水平,作为“在家想喝就喝”勿需在意价格的一种饮品而稳固了它的地位,销量也远远超过了发泡酒。

至于啤酒以外的其他酒类,日本酒的消费量比1970年减少了三分之二;而且,在 “葡萄酒热潮”中,包括葡萄酒在内的果酒消费量也不过为36万千升,还占不到全部酒类的5%。由此可见,日本人还是喜欢“啤酒类”饮料。

目前,啤酒类的税额分三种。以350毫升罐装为例,啤酒、发泡酒及第三类啤酒税额分别为77日元、49.99日元和28日元。2017年度税制修改大纲中规定,啤酒税率分三阶段实施下调,同时提高发泡酒和第三类啤酒的税率,截止到2026年,啤酒类的税率将得到完全统一(统一为54.25日元)。另外,对啤酒的定义也做了改变,麦芽率50%以上的都叫啤酒,并允许使用果实及香料。

迄今日本政府和啤酒厂家之间形成了一种“上有政策,下有对策”局面:厂家钻税法的空子,拼命研发“啤酒类”新产品;而新商品一旦热销,财务省就修法增税。未来税率得到统一后,厂家必会倾注全力研发“地道的啤酒”,这对嗜好啤酒的人们来说无疑是一大喜讯。