酒作为一种比较特殊的副食品,一直长期存在于人们的日常生活中,最近大家比较关注精酿啤酒:“谎言”还是“风口”?,小编从网上整理了一些资料,希望对您有帮助

热火的温度和接踵而至的体育赛事,让这个夏天成为了酒饮行业激烈搏杀的战场。

狭长的赛道上,品类与品类、品牌与品牌的竞争已经逐步白热化。

截至目前,2021年酒饮行业已经完成二十余起融资事件,其中包含果酒等低度酒、白酒、酒类交易凭条和啤酒精酿等细分品类。

其中,精酿啤酒属于啤酒的进一步升级,对口感有更高的追求,且目前来看,消费升级趋势下,这一行业前行的脚步也在不断加速。

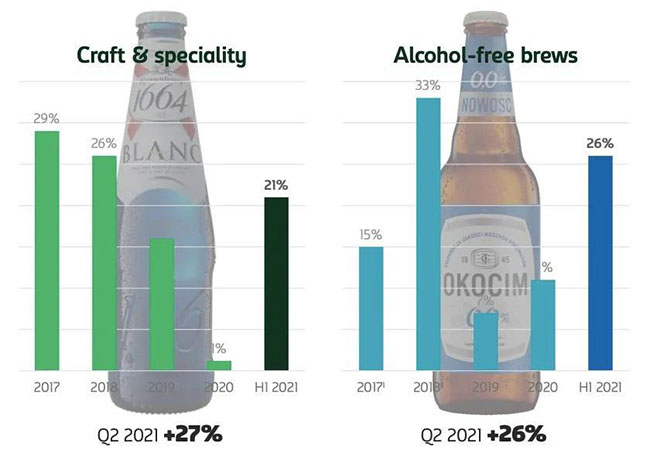

工商统计数据显示,仅仅是在三年前,这一赛道的企业还不到2000家。然而2021年,这一数字已经翻了2.5倍。这之中,仅2021年上半年,国内的精酿啤酒企业就新增了600家。

狂奔的增速背后,逐利的资本也已迎头赶上。

早在2013年,行业处于萌芽阶段时,就已经有不少风投机构瞄准了这一赛道,伴随着彼时熊猫精酿、斑马精酿、猴子精酿、鲸小酒、牛啤堂等一众企业品牌融资成功,精酿行业曾经一度“动物凶猛”。

时光荏苒,初创品牌的大浪淘沙已经告一段落。现阶段,谋求业务多元化的餐饮品牌和工业啤酒品牌,则成为了平静水面下涌动的新潮。

7月,百威宣布继续增加对百威莆田工厂投资,并将在莆田新建一家精酿啤酒厂。消息一出,随即引发各方关注。

无独有偶,半年前,上市企业乐惠国际发布的投资三千万分别打造三家与精酿啤酒相关企业的公告,同样赢得了诸多券商的看好。

面对个性化、高端化的消费趋势,精酿啤酒作为啤酒赛道中高溢价和高附加值的品类,肩负着引领啤酒产业升维的重任,受此追捧,并不意外。

然而各方的竞争之下,行业未来又将呈现怎样的走势?

基于此,本文将从以下三个角度做出分析:

1. 精酿赛道的“战国群雄”各自所图为何?

2. 行业竞争前景如何?

3. 场景(Place)和产品(Product)如何破局未来?

01 各怀心思的“战国群雄”

正如微软创始人比尔•盖茨说过的那样:

“决定一段商业成功的秘密不是别的,正是最初的目的与选择。”

尽管身处同一领域,甚至同一行业,不同的入局者也常常怀有迥异的目标与追求,这在商业案例中比比皆是。

而对于精酿啤酒行业来说,依据初衷的差异,当前的“战国群雄”又可以分为不同的三个分支。

首先便是将精酿啤酒视为业务“多元化分支”的餐饮品牌,包括当前的连锁火锅巨头海底捞。

作为资本市场里的火锅“一哥”,海底捞依托服务、环境所支撑起的中高端氛围,让其具备为低价饮品赋能的条件。与此同时,海底捞自身也需要饮品端的提价来扩充其利润池,进军精酿啤酒赛道可以说是一举多得。

公开资料显示,目前海底捞精酿啤酒主要有德式小麦啤酒、经典大麦啤酒、深色拉格啤酒三种,分别由千岛湖啤酒等厂商代工,售价约13元/瓶。

2020年,这一自有品牌的精酿啤酒销售收入达2.5亿,总计2468万瓶,约占酒水饮料销售的49.6%了,初步显示了这一模式的成功。

相较于餐饮行业的入局,赛道中的第二个分支——“匠人”品牌,对于品质的“执念”无疑更深,也更符合传统意义上“精酿啤酒品牌”的形象。

这些品牌包括前文中提及的“动物世界”,以及一大批活跃于北上广深,主打“前店后厂”模式的小众精酿酒吧。

关于精酿啤酒,美国酿酒商协会曾经是这样定义的:

年产量少于600万桶;酿酒商拥有酒厂75%以上的所有权;使用传统或创新的酿酒材料和发酵过程的啤酒。

相较而言,饱含情怀的新兴创业品牌,无疑是当前本土较为符合这一定义的存在。近年来,伴随着上述品牌的努力,国产精酿在IPA、世涛等精酿分支上的产品正在日趋多元。

宏观来看,这些新兴品牌的创始人或多或少都是精酿啤酒的“信徒”亦或是狂热粉丝,正是他们对于精酿啤酒的热爱,推动者各自品牌的前行。

然而,长期来看,这一分支目前的劣势也十分明显——“匠人”思维让绝大多数精酿从业者的眼光还是停留在门店,而对流通市场里的成本、供应链、铺货、销售等环节,几乎一无所知。

这对于热衷高增长、可复制等标签的资本来说,显然不具备长期的吸引力。

从这个角度来说,相比餐饮公司的“大而不精”和匠人品牌的“精而不大”,未来,最有希望“做大做精”的,则是第三个分支——转型的工业啤酒厂商。

相比前两者,这一分支的优势在于,一方面,具备较为丰富的流通市场经验,另一方面,做大精酿市场的意愿也更为强烈。

毕竟,对于海底捞来说,卖不动啤酒还可以卖酸奶、气泡水;对于匠人品牌来说,走不向大众,还可以保持小众;而对于转型的工业啤酒厂商来说,隐藏在精酿啤酒这一IP之下的,则是决定各方未来的“品牌升维”战略。

02 卖啤酒,还是卖玻璃?

啤酒必须升维,这或许是压抑在不少啤酒厂商心底的话。

以疫情之前的2019年啤酒上市公司毛利率作为参考,除百威亚太销售毛利率位于50%以上,包括燕京啤酒、青岛啤酒、华润啤酒、西藏发展、惠泉啤酒、兰州黄河等3家企业销售毛利率均位于20%-40%之间.

折算下来,上述啤酒企业的净利空间,可能不到10%。

之所以出现这样赔本赚吆喝的场面,核心原因在于啤酒生产成本的高昂。

以青岛啤酒为例,格隆汇此前公布的调研显示,青岛啤酒包材成本占据约一半,大麦、啤酒花、大米和水等原材料占比约20%,制造费用占比同样约20%,人工及其他成本占据10%。

这一成本构成中,包装物的占比不仅最为高昂,并且伴随着原材料提价,还不排除进一步上涨的可能。

相较青啤,诸如燕京啤酒等低价品牌的包装成本占比相对较小,预计在1/3,原因在于这些产品结构中低端占比更多,回瓶和塑筐可以循环使用,而随之带来的,则是品牌整体销售半径的受限。

可以说,当前中国啤酒市场呈现出的区域割据的态势,“沉重”、“昂贵”的玻璃占据了主要原因。

不论如何在回瓶、降本上各显神通,倘若不能够依托提价,把整体的毛利率做高,工业啤酒品牌就逃不脱“卖玻璃”的商业本质。

这也是为什么,啤酒行业中相对市值较高的百威亚太,已经开始了对这一赛道的试水。

整体的提价策略中,除去青岛啤酒因为历史优势,整体向德系啤酒靠拢,对于其他多数品牌来说,风格相对更为轻松的美系精酿啤酒,不失为品牌未来布局的优选。

当然,发布提价的公告容易,但要真正让消费者认可、摆脱“工业水啤”的标签,显然需要付出相当的努力。

一方面,当前国内的高价啤酒市场(10元以上)仍然被百威英博、嘉士伯和喜力等外资旗下品牌牢牢掌握,这些企业在高端品牌构建和渠道体系运作上相对内资品牌更为成熟;另一方面,精酿啤酒赛道整体的蛋糕目前还不够大,据西南证券发布的报告显示,尽管增长幅度明显,但精酿啤酒整体市场的占比,仍然尚未突破3%的阈值,距离欧美成熟市场的占比,也相去甚远。

从这个角度来说,正如斑马精酿创始人强亚东在接受界面新闻采访时所感慨的那样,当下的精酿啤酒赛道,谈及竞争与搏杀还为时尚早:

“大家现在都需要一起教育市场,看这个品类能不能长大。”

03 精酿啤酒需要“新定位”

对于精酿啤酒的未来,赛道内外的选手依然看好。

对比同一时期的美国,精酿啤酒销量贡献了整个啤酒市场销量的12.7%,而260亿美元的销售额更是占到整个啤酒市场的23.4%。

然而,要想避免精酿啤酒成为瑞幸口中的“美国咖啡故事”,国内的一众啤酒厂商仍然需要“方法论”的支持。

这一方法论,具体来说,就是依托认知、场景、人群对精酿啤酒“新定位”的构建。

正如美国顶尖的营销战略家杰克•特劳特所提出的那样:

“定位的基本方法,不是去创造某种新的、不同的事物,而是去操控心智中已经存在的认知,去重组已存在的关联认知,并让这些新组织的认知在客户心智中占据一定的位置。”

换句话说,精酿啤酒所要做的,就是收拢传统啤酒的消费市场,并在此基础上开拓更多的空间。

首先是“认知”方面,当前,消费者对于精酿啤酒整体仍然知之甚少,但这并不代表精酿啤酒同普通工业啤酒之间的差别不大,这方面,精酿品牌当下应该做的,是用各种渠道加强认知的传播,强化专业化形象,同时获取新的拥趸。

其次是“场景”方面,啤酒之所以在国内长期处于白酒、红酒之后的“三把手”地位上,核心不在于销量的多少,而是场景的差异。

一方面,除了KTV、烧烤摊,啤酒缺乏相对固定的场景和文化;另一方面,缺乏相应的“配餐”也是啤酒长期无法在品牌价值上超越“洋酒”的关键。

从这个角度来说,精酿啤酒虽然注定无缘商务宴请和烛光晚餐的场合,但依托“配餐”的规范,深入酒吧、赛事、新餐饮等渠道,在这些方面同洋酒、低度白酒进行竞争,仍然不失获胜的机会。

至于后续的电商、服务、社群等方面,已经是决定行业成熟期竞争格局的元素了,距离当下仍然过于遥远。

至于未来,伴随着啤酒产业的不断升维,和大规模资本的入局,精酿赛道又将掀起怎样的新风向,目前还无法预测。

但至少,凭着这些领域的“补课”,精酿啤酒仍然不失为一个投资的好赛道。

毕竟,对于苦心劝年轻人喝酒的资本来说,劝杯啤的,总比劝杯白的,来得容易得多。