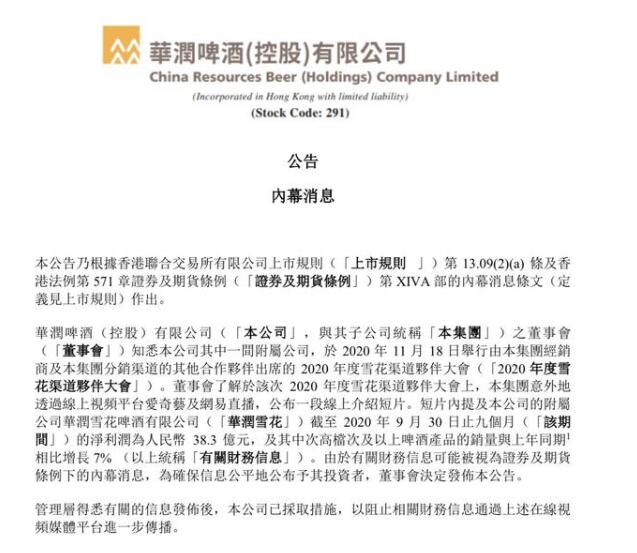

酒作为一种比较特殊的副食品,一直长期存在于人们的日常生活中,最近大家比较关注一罐到顶,啤酒股的勇闯天涯,小编从网上整理了一些资料,希望对您有帮助

2020年5月18日,一则重磅消息让啤酒厂商和上市公司股东们坐卧不安。

商务部当日发布公告,宣布5月19 日起对澳洲进口大麦征收反倾销税和反补贴税,税率分别为 73.6%和 6.9%,征收期限5年。长达2年之久的澳麦“双反”调查终于尘埃落定,过去的免税产品,税率一下窜到80.5%,在啤酒酿造中,麦芽是必不可少的原料,约占啤酒成本的12%。

国产大麦品质较低,高端啤酒更多依赖进口大麦。2019年,中国啤酒产量约 3765 万吨,若全部为大麦芽啤酒,约需要 602 万吨大麦,但国产大麦供给不足百万吨,约85%的大麦依靠进口。澳洲大麦品质好、价格低,曾是大麦进口的主要来源,2017年澳麦进口占比高达73%。生产成本上升对于啤酒厂商而言,意味着利润空间将进一步被压缩。

这则消息很快迎来了进一步发酵。仅2天后,一直对啤酒股情有独钟的高瓴资本,以每股40港元的价格,减持3888.8万股华润啤酒。尽管减持之后,高瓴依旧为华润啤酒第二大股东,仍持有1.34亿股,持股占总股本比例达4.12%,但市场依然一片哗然。

今年啤酒行业可谓是命途多舛,行业老大华润啤酒亦是举步维艰。疫情对啤酒销售带来了巨大冲击,尤其是即饮渠道几乎颗粒无收。

数据显示,华润啤酒1、2 月营业额预计同比下降达 26%、42%。此外尽管目前华润啤酒以30%的市占率高居行业第一,但相比竞争对手还不具备绝对优势;相反,在利润的发力点中高端产品上,即便有了喜力的加持,华润也只能勉强排行业第三,明显落后于百威英博和青岛啤酒。

华润的困境其实是整个行业的缩影,总量增长乏力,营收结构低端。然而诡异的是,涨幅远远被白酒甩开的啤酒股,从今年3月底开始集体发力,走出了一波轰轰烈烈的上涨。青岛啤酒创下历史新高,重庆啤酒也几乎站上疫苗高点,即使是身处减持风波之中的华润啤酒,股价也很快创出了新高。

媒体轻佻的将这种上涨归因于“地摊经济”的炒作,但啤酒投资的黄金机遇其实在内忧外患之中正在酝酿。

01.五霸争雄:寡头割据下的缩量市场

消费品投资,从来都需要从产品特性开始分析。白酒是珍藏的时间越长,越醇香;啤酒不同,对保鲜要求很高,瓶装啤酒保质期仅6个月,罐装啤酒稍长,但也只有1年。同时,为了保鲜,啤酒在灌装时,需要加压,酒瓶会比较厚重,单位运输费用较高,不宜长途运输,因此,啤酒一定程度上存在销售半径。

而啤酒企业要想扩大销售半径,办法只能是并购重组当地啤酒企业,或是就地建厂,但都是撒钱的买卖。再加上各地区的品牌认知和消费习惯不同,想要在其他啤酒厂商强势区域抢占市场并不容易。中国啤酒行业的发展,是一部群雄逐鹿的并购史。

华润当年就提出了著名的“蘑菇战略”,全国各地到处收购啤酒厂,然后为这些企业更换设备、提高产品质量,凭借着这些工厂的辐射范围抢占市场份额。每收购一个企业就相当于种下了一个蘑菇,借此圈定势力范围,提高市场占有率和定价权。

经过多年“春秋战国”般的厮杀,目前行业正在逐步进入寡头割据的态势。

华润啤酒、青岛啤酒、百威亚太、燕京啤酒、嘉士伯五大啤酒厂商成为混战的最后赢家,而最近几年,他们的市占率从2013年的65.2%提升至2018年的70.4%。而在其各自的优势销售区域,都呈现出了绝对的竞争优势。

啤酒寡头们跑马圈地的狂飙,伴随着中国史无前例的城市化进程,然而一个残酷的事实是,中国的啤酒正在进入缩量市场的时代。1980-2013 年期间,中国啤酒产量持续增长,年复合增速约为 13%,最高年同比增速超过 40%。2013年,国内啤酒总产量达到历史峰值,接近5000万吨,但随后见顶回落,2019年产量仅3700万吨左右。

啤酒产量下降,原因在于主要消费人群的萎缩。由于人口的老龄化,我国啤酒消费主力人群——20-49 岁的人口占比从 2010-2019年间下降了5个百分点,从 49.70%下降到44.61%。人口结构老化,成为啤酒销售乏力的罪魁祸首,转型迫在眉睫。

当然,啤酒消费习惯的改变,以及替代品的快速增长,也是啤酒产量下降的原因之一。从过去的豪饮到更加追求品质,少喝酒喝好酒已经成为消费者的共识,导致酒精饮品结构性增长的趋势明显。同时,80后、90后逐渐成为了市场消费主力,追求多元化、个性化的消费观,也对啤酒的改变提出了新的挑战。

另外,2013年以来是经济换挡期,消费增速放缓,不仅是啤酒,白酒、葡萄酒的产量近年来也呈下降趋势。不过从需求端来看,在经历2013-2018年的短期调整后,未来中国啤酒消费量有望保持平稳态势。

GlobalData数据显示,我国啤酒市场消费量在2013年达到高点5394万吨之后开始下滑,到2018年我国啤酒消费量为4880万吨,占全球啤酒总消费量的25%,仍为全球最大的啤酒消费市场。

尽管与美国、亚太等主要成熟市场相比,中国啤酒行业的集中度仍有提升的空间,整合兼并还将缓慢进行,但是啤酒行业当前的多寡头垄断格局短期不可能改变。过去跑马圈地、销量为王的做法,已经不合时宜,而新的战场开辟在不同的维度

02.厮杀新战场:产品结构升级 中高端趋势显现

当行业整合变缓,多寡头垄断格局牢固,中高端市场成为中国啤酒厂商的必争之地。

在扩张期,啤酒厂商忙着跑马圈地,短兵相接的价格战,是快速提高市场占有率的一把利器。不过,价格战往往是杀敌一千自损八百,免不了两败俱伤。在当前寡头垄断格局趋于稳定的竞争格局下,降价促销的性价比越来越低。

一方面,长期的低价占份额策略,使得我国啤酒吨价水平非常低,甚至不到成熟市场的一半。2019 年A股主要啤酒上市公司平均每吨酒价为 3144 元,仅为欧美龙头企业百威英博的48.95%,百威英博亚太地区的64.88%。若价格战继续,各家公司的日子都不会好过。

另一方面,销售价格低,完全依靠跑量的模式,也会影响公司的整体利润水平。2019 年中国啤酒公司的平均毛利为38.18%,而百威英博、喜力、嘉士伯分别为61.09%、50.27%、49.53%。

高端啤酒毛利率可达60-70%,而低端不足30%,成本上相差无几,但现在卖1瓶顶过去两瓶,这买卖更划算。与其继续打价格战,不如转变竞争策略,变份额优先为利润优先,共同提价和增加毛利率更高的中高端产品销售占比,向市场要利润,皆大欢喜。对此,各大厂商很快心领神会,有了难得的默契。

但有一个问题,喝惯了3元1瓶啤酒的消费者,会为啤酒厂商提价和高端产品埋单吗?显然,答案是肯定的。

伴随着城镇化的进程,居民人均可支配收入逐年增加,国人的购买力与日俱增,尤其是中等收入人群的崛起,扩大了中高端啤酒的潜在消费人群,80后、90后等主流消费人群引领新一代的啤酒消费潮流。一句“百威,敬真我“,让无数文艺青年们甘愿掏腰包,为百威去年贡献了近9亿美元的净利润。

当大众啤酒日趋饱和,精酿啤酒被赋予了更多期待。精酿啤酒与工业啤酒相区别,在酿造工艺上有明显不同。工业啤酒多采用拉格工艺,酵母底层发酵,发酵时间7天左右即可,经过巴氏杀菌和过滤,保质期更长;精酿啤酒主要采用艾尔工艺上层发酵,麦芽浓度高,发酵时间长,风味浓郁,新鲜度和口味多样化上更胜一筹。

简单来说,工业啤酒相当于流水线作业,生产周期短、效率高,价格自然更低,而精酿啤酒则更精细化、特色化,口感更醇厚饱满,价格相对较贵,是高端市场的代表产品。城市年轻人越来越青睐在小聚中喝一点精酿,而不是对着大绿棒子猛吹。

需求旺盛带动精酿啤酒市场持续扩容,2012年至2018年,短短6年中精酿啤酒厂商从7家增加到848家,数量翻了120倍;精酿啤酒销量从56.7 万吨增加到87.9 万吨,涨幅超过50%。

不过,相比美国而言,中国精酿啤酒市场仍处于快速成长期,未来的发展空间很大。美国精酿啤酒销量占总销量的比例为13%,中国仅占2.4%,主要厂商纷纷涉足精酿啤酒市场,一方面是抢占高端市场的需要,另一方面也是觊觎它的巨大潜力。

目前,啤酒行业结构升级趋势已经显现,高端啤酒销量持续上升。数据显示,低档啤酒销量占比从2011 年的61.60%下滑至2018年的35.50%,同期中档啤酒销量占比从27.20%上升至29.65%,高档啤酒销量占比从11.20%上升至34.85%[3]。

而分厂商来看,百威具有明显的先发优势。作为外来啤酒品牌,百威、嘉士伯等一直以高端啤酒示人,产品矩阵丰富,结构更为健康,而且价格带普遍较高,站在产业链的最顶端,占据高端啤酒销量的半壁江山,华润、青啤正在加快高档产品储备,争夺高端市场份额。但与百威相比,华润、青啤高端产品市占率相差甚远。

中高端啤酒销量提升,低端啤酒销量下降,背后折射出啤酒行业整体利润率的提升。但是,无论是高端化,还是精酿化,核心的目的在于通过提高产品毛利率来达到盈利的目的,算是啤酒企业开源的一种方式;而在“节流“方面,罐化率的提升,将是一个重要的突破口。

从啤酒成本构成来看,包装材料和酿酒原材料合计占比高达74%,其中包装材料占比约50%,酿酒原材料占比约24%(其中麦芽成本占比约12%、大米5%)。与瓶装相比,铝罐材料成本更低,运输成本更便宜,产品毛利率更高,更具定价优势,罐装啤酒销量占比的提上,也将大大改善行业整体的盈利能力。

近几年啤酒罐化率虽有提升,从2004 年的15%提升至2018 年的26%,但海外成熟啤酒市场,如日本罐化率达90%,英美也达到70%,即使与全球平均水平相比,国内啤酒罐化率也有近1倍的提升空间。

无论是通过自创品牌还是收购,产品结构升级俨然已经成为啤酒行业龙头发展重点。提高中高端产品的销售占比,虽然是一个相对缓慢的过程,但长期来看,却是啤酒企业盈利水平提升的下一个驱动力。伴随着啤酒行业高端化、精酿化、罐装化的推进,啤酒上市公司的股价已然出现了拐点。

03.投资逻辑:提价一时爽,得高端者得天下

啤酒股的涨幅长期以来被白酒碾压,投资者戏言因为白酒没有泡沫。但今年以来,青岛啤酒、重庆啤酒等A股龙头公司,年内均出现飙涨,最大涨幅分别超过70%和50%,青岛啤酒更是创出了历史新高。而从更长周期来看,在2018年啤酒企业集体宣布提价后,部分啤酒股价格就开始启动。

啤酒股上涨的驱动,短期看产品涨价,长期则需要关注产品结构的优化。

近几年包材、大麦等成本上升,成为行业提价的直接诱因。而近期澳麦进口关税的提升,投资者对啤酒股未来提价的预期再次升温。

2018年初,华润、青岛、燕京等啤酒厂商完成了一次集体提价,从此拧开新一轮提价的阀门,当年华润提价13%,青岛提价4%,百威提价近6%。此后,产品提价甚至是提价预期,一直成为股价上涨的驱动力。

提价简单粗暴,但效果立竿见影。2018年国内啤酒厂商的提价影响,在2019年业绩得到释放。从年报来看,青岛啤酒、华润雪花、珠江啤酒等啤酒股2019年业绩均明显好转,净利润增速普遍超过30%,历史性的超越了白酒行业。2019年是啤酒行业扬眉吐气的一年,创造了近10年最好的业绩,股价也因此节节攀升。

产品提价,无疑是支撑短期股价走高的重要因素。但提价并非万能药,即使贵州茅台这样的稀缺标的,提价也并非随心所欲。提价有利也有弊,最大的风险在于市场份额的丢失。所以,啤酒厂商通用的提价策略,都是选择淡季在强势区域先行提价,毕竟在自己的“根据地”,话语权和品牌忠诚度更高,渠道和消费者易于接受。

相对而言,低消费人群对价格的敏感性更高,因此对于产品结构偏低端的啤酒厂商而言,提价一时爽,但很难一直提一直爽;而产品结构偏高端的啤酒厂商提价空间或更大,中高端人群对价格并不敏感。

一直以来,啤酒股表现不佳,主要原因在于行业还不成熟,各大啤酒厂商疯狂扩张,通过无休止的价格战,抢占市场份额,一些大的厂商,以低价的方式挤垮竞争对手,把啤酒价格一度压得很低,而近乎于亏本甩卖的模式,必然带来上市公司利润率、ROE偏低,公司盈利能力不行但估值却很高,很难获得资金的青睐。

随着行业竞争格局逐渐稳固,五大龙头企业都有自己的强势区域,各方势均力敌,彼此井水不犯河水,各自经营好自己的一亩三分地,逐渐成为各大厂商的共识。而销量战、价格战的趋缓,使得啤酒厂商有了喘息的机会,可以把更多精力放在提质增效、修炼内功上,而这些最终都会在企业净利润上获得正反馈。

重庆啤酒在这方面已经成功蹚出了一条路。2013年底,重庆啤酒被嘉士伯收购,2014年8年上任嘉士伯中国区CEO后,亲自挂帅整合重庆啤酒。第一个大举动就是关闭工厂,淘汰落后产能。重庆啤酒自2015年关闭10家工厂,2015-2017年3年间,缩减人员近1.2万。

关厂+减员大幅降低了公司管理费用和折旧费,同时配合调整组织结构、优化销售模式、产品高端化等手段,很快把公司带出了亏损泥淖。2016年重庆啤酒成功实现扭亏。随后几年,重庆啤酒业绩稳步上升,公司ROE连续3年维持在20%以上,2019年更是夸张的超出50%。

公司业绩的好转,很快在重庆啤酒股价中得到反映。自2016年以来,该股一直处于稳步向上的趋势当中,年线五连阳,至今涨幅达265%。

青岛啤酒目前正在优化产能和产品结构的道路上大步向前。2018年,青岛啤酒关闭了2家工厂,并计划未来3-5年关闭整合10家工厂。同时,青岛啤酒旗下奥古特、鸿运当头、经典 1903、纯生啤酒等高端产品近几年销量稳步提升。

2019年青岛啤酒ROE接近10%,相比之前有明显提高,但是若与重庆啤酒相比,未来还有很大的提升空间。做一个简单测算,若青岛啤酒ROE提升至30%,在净资产不变的情况下,对应的公司净利润将达到47.4亿元,对标百威目前的估值水平,粗略估计青岛啤酒总市值接近2000亿元。

更乐观一点,随着各大啤酒厂商之间的“高端竞赛“的推进,啤酒行业的竞争格局将变得更加清晰。长期来看,行业集中将进一步提升。而目前青岛啤酒市占率和高端产品排名均处行业第二,拥有成为行业霸主的潜力,而行业龙头往往可以享受更高的估值溢价。

总之,投资啤酒股,短期看提价带来的业绩弹性,但长期来看,拼的是综合实力,得高端者得天下,只有真正的龙头公司才能笑到最后。而对于投资者而言,啤酒的投资方法论意义又不仅仅是投资啤酒股而已。

04.一杯沧海:中国消费投资的产品时代

从1996年到2016年啤酒走过了波澜壮阔的并购二十年,王群、金志国等行业大佬们无不是并购整合的个中好手。如今整个行业进入了寡头割据的稳定局面,企业的主要矛盾开始从拼市占率向拼产品结构转变。过去打的是品牌和渠道,未来啤酒的战争将回归到产品层面。

啤酒进入了一杯沧海的时代,口味将决定了下一阶段的竞争中,谁将拔得头筹,谁又将逐渐掉队。从品牌渠道为王到产品为王,这又不仅仅是啤酒的故事。

由于销售半径的产品特性,啤酒是消费品中较早进入寡头格局行业。其实整个消费品行业在产业发展的过程中,都有走向高行业竞争度的趋势。双峰对峙、三国演义、五霸争雄的故事正在各行各业上演,对啤酒商业逻辑的洞察对整个消费行业而言,都是非常好的他山之石。

在中国做消费品,加入世贸二十年的经验是做好全国性的品牌宣传和渠道建设更重要。然而事情正在起变化,当竞争进入了稳固期而行业逐步陷入存量行情时,纯粹的市场竞争手段就已经很难在市占率上更进一步时,消费品竞争的本质就又回归了产品的本身。

对于中国的大部分消费品而言,通过扩产能抢占市场的故事已经进入了下半场。下一阶段需要讲好的故事是当中国的人均GDP突破1万美元后,能够为消费者提供怎样的服务。前一个阶段的核心能力更强调执行和落实,而后一个阶段则需要关注创意和研发。

消费品投资的主要逻辑正在从市占率提高向毛利率提高转变,产品力对于消费行业而言将越来越重要。牛奶、空调、家纺、零食……产品提价不仅仅是股价的驱动力,更代表了人民群众对美好的向往。