如今,啤酒市场呈现快速发展的趋势,啤酒品牌也越来越多,关于从福建啤酒演绎, 看中国啤酒未来走势,小编从网上整理了一些资料,希望对您有帮助

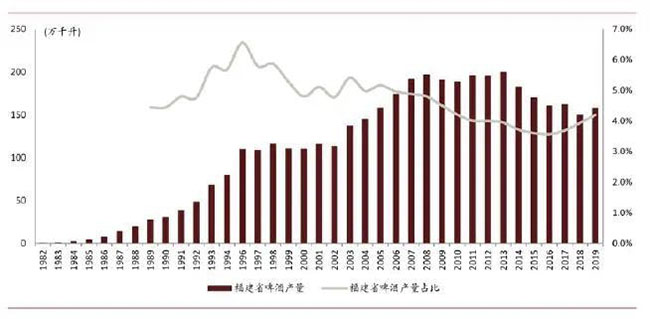

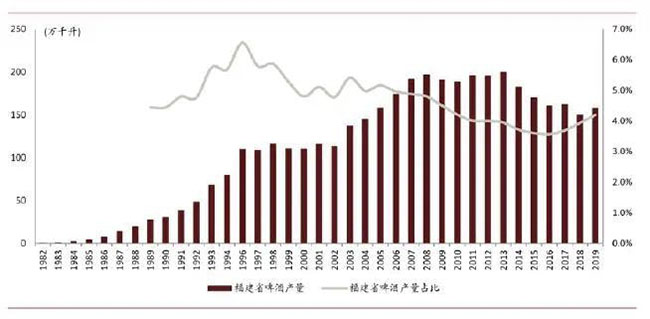

福建省,历史以来就是我国重要对外交通交流的要塞,丝绸之路就源于福建泉州。从福建市场历史交通地位的重要性、福建啤酒人均消费量、消费档次和产业布局,以及量价的演化进程看,福建具备了作为全国啤酒业前瞻性战略市场的参考要素:常住人口4000万,啤酒年产量基本稳定,全国占比的4.5~6%,人均啤酒消费量全国,进口啤酒全国,啤酒消费档次高,等等。因此研究当下福建啤酒市场历史演变、现状具备较大的参考意义,福建啤酒静动态市场可作为未来3~5年全国啤酒市场动态演化的参照面。

历年福建产量及在全国占比居于高位

人均啤酒消费量国内 外资龙头主导福建啤酒市场

福建属亚热带湿润季风气候,全年温度偏高且平稳,年平均温度25度左右,适宜常年饮用啤酒。据国家统计局数据,计算2019年福建人均啤酒年消耗量约为39.8升,为全国,福建市场的数据相对于研究中国人啤酒限消耗量有较好的参考意义。

福建是早期行业整合较快的地区,亦是外资啤酒品牌最早登陆的地区市场之一,外资龙头频频大手笔整合地域品牌。其中百威英博对福建啤酒市场的影响,当下已主导福建啤酒市场,其它中小品牌纷纷退出,使福建啤酒市场发生翻天覆地的变化。

高低端价格分化明显 结构升级加快高端占比增大

福建啤酒售卖价格早也不是两三元了,六七元啤酒比比皆是。福建啤酒价格带基本可以6元为分界线,6元以下和6元以上正在呈现不同的演化特征。

6元以上可划为中高端和高端市场,以小瓶化、高浓度为主要特征。福建市场6元以上占比由2015年的12%提升至2020年的22%,占比日益提高,且基本为精致小瓶装(250ml以下),175/207ml等小瓶型亦多见,若换算成正常500ml规格,单价比显得更高。同时,高端小瓶酒酒精浓度/麦芽浓度基本都在4/10度以上,较全国范围内的3/8度浓度,福建高端市场高浓度特征表现明显。

6元以下可划为中低端市场,大瓶化(玻璃瓶、易拉罐占比分别为60%:40%)明显、浓度偏低。在6元以下中低端市场,瓶型规格基本都在400ml及以上,其中5元左右基本都为470ml,而5元以下基本容量多为500~600ml超大瓶型。同时,酒精/麦芽浓度基本落在3/8度左右,与全国主流啤酒浓度无异。

福建啤酒价格不断上涨体现在“量降价升”的状态上。在量上,福建市场先于全国行业早约3~5年达到饱和。数据显示,福建从2009年开始啤酒产量已经呈波动下滑态势,而2014年全国产量才开始下滑。

福建啤酒消费价格高于全国,主要是在百威英博并购福建雪津啤酒推动下,于2014年之前完成了轮消费升级,零售价5~7元价格带成为主流,百威啤酒成为八闽最常消费的高端啤酒之一。而全国行业整体直到2018年,华润啤酒、青岛啤酒才明确高端化战略,且费用投放逐步向高端倾斜。

市场调查数据显示,从全国范围看,2020年中低端(4元以下)/中端(4~6元)/高端(7元及以上)销量占比分别34/29/37%,但是福建市场销量占比的是4~6元,估计占比超过50%,高端(7元及以上)则占比39%,4元在福建算是最低档了,3元以下基本绝迹。

推动高端啤酒消费占比不断提升的背后是福建人均可支配收入领跑全国。剔除房租房价影响,当前福州、厦门、泉州、漳州等城市的实际可支配收入几乎可以比肩主要二线城市,甚至超过一线城市,福州、泉州等消费水平较高的地区啤酒年消费量可达20~30万吨级别,两者各占全省啤酒消费量15%左右。

2019年福建啤酒出厂口径消费均价在4500元/吨以上,而全国平均吨价为3570元/吨,若剔除百威亚太和嘉士伯等结构更加高端的外资龙头,则国内龙头平均吨价仅约3081元/,由此可见福建整体消费水平在2014年左右已走在全国前列,福州、厦门等多个城市消费力均可比肩一线城市。

渠道高端占比较高 线上渠道作用日益突出

全国啤酒整体市场现饮和非现饮用基本五五分,其中现饮以餐饮为主,夜场占比仅为中单位数。但福建市场现饮占比超过一半,且其中夜场占比或达双位数,整体渠道分布更为高端。如泉州的石狮、晋江等地,啤酒夜场占比或可达更高双位数。

高端渠道占比高,加上整体消费力较高,且消费升级相对全国市场更早,带来福建啤酒市场价格带分布相对全国更加高端。福建市场销量占比的是4~6元,遍布商超百货,高端(7元及以上)则星罗棋布在星级酒店、酒吧、KTV等夜场和部分大排档,占比35~39%,4元在福建算是最低档了,3元及以下基本绝迹,有的也只分布较为偏远的农村。

在2020年疫情的特殊背景下,福建各个啤酒品牌通过产品升级、品牌营销变革,线上线下销售联动等方式,构建新销售渠道模式。目前福建啤酒线上销售渠道作用日益突出,线上销售占比10.9%,高于全国5%,其中高端啤酒线上占比日益提高。有机构预估,2015年到2020年,福建啤酒电商年复合增长率高达50%,线上高端占比15%,2020~2025年线上高端占比将达到20%以上。