作者|王洪臣

来源|野马财经

重庆啤酒与嘉士伯拖了7年之久,堪比“马拉松”的重组,终于在最后期限到来前完成了。

但是,靴子落地声还在回响,刚刚“过门”的子公司就有1.5亿银行存款被冻结,从而换取母公司部分银行账户与26个商标的解冻解封。

这样的操作,是要为A股再次奉献一个经典案例吗?

12月12日,重庆啤酒发布公告称,嘉士伯与公司携手推进的并购重组已完成交割。由此,7年前嘉士伯对重庆啤酒作出的解决潜在同业竞争的承诺,最终得以兑现。

同一天,重庆啤酒还发布了一条公告,公司与参股子公司重庆嘉威啤酒有限公司(下称“重庆嘉威”)的纷争又有新进展。此前被冻结的部分银行账户已解冻、被查封的商标也已解封,但作为担保条件,重庆嘉酿1.5亿元存款被冻结,期限一年。

一喜一忧,重庆啤酒的前景会怎么样?

“估计重庆啤酒和嘉士伯会付出很大的代价,来和解这样的法律纠纷。”消费品营销专家肖竹青向野马财经(微信公号:ymcj8686)如此说。

7年承诺今兑现

公告显示,重庆啤酒已向嘉士伯香港支付了全部转让价款6.43亿元,且相应的工商变更登记程序已经办理完毕。后者持有的重庆嘉酿啤酒有限公司(下称“重庆嘉酿”)48.58%股权,已转让至重庆啤酒名下。重庆嘉酿已办理完毕工商变更登记手续。

看似简单的一次重组,其实背后有着复杂的交易步骤设计。

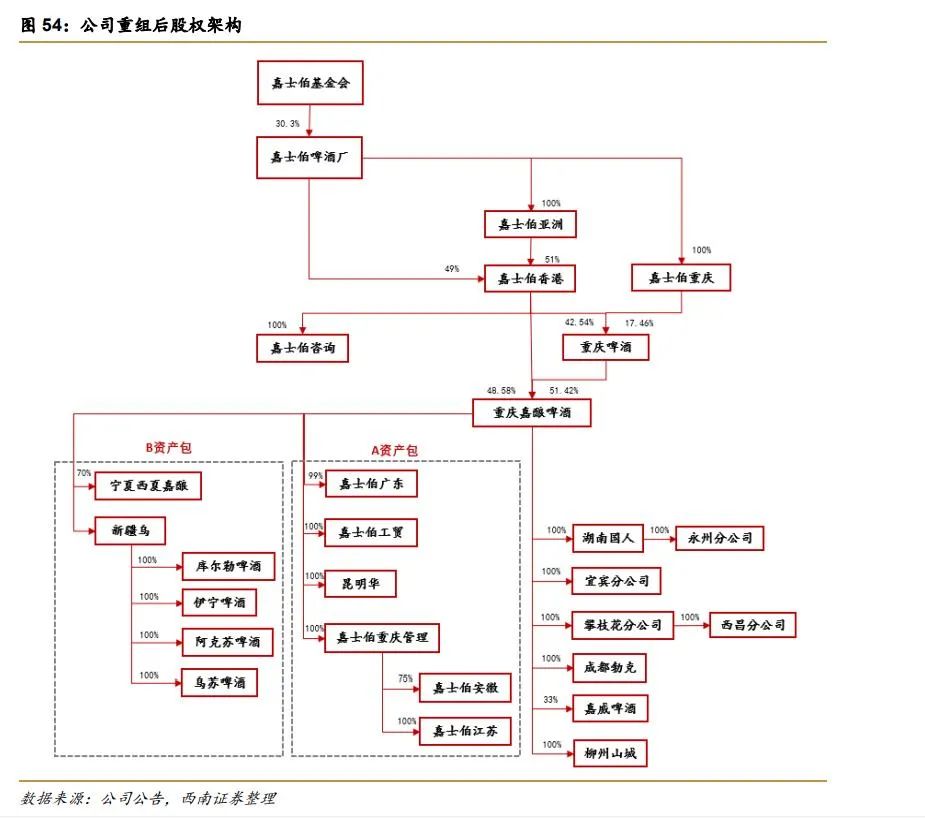

图片来源:西南证券研报

相关预案显示,此次交易分为股权转让、增资、购买资产三个部分。

首先,重庆嘉酿进行股权转让,即重庆啤酒以现金方式,向嘉士伯购买无任何权利负担的重庆嘉酿48.58%的 股权。

第二步,重庆啤酒以认购一定比例的重庆嘉酿新增注册资本,嘉士伯香港全资控股子公司广州嘉士伯咨询将以嘉士伯工贸100%的股权、嘉士伯重庆管理公司100%的股权、嘉士伯广东99%的股权、昆明华狮100%的股权打包作为“A包资产”,以资产认购一定比例的重庆嘉酿新增注册资本。

增资完成后,重庆啤酒持有不少于重庆嘉酿51.42%的股权,广州嘉士伯咨询持有不多于重庆嘉酿48.58%的股权。

第三步,重庆嘉酿向嘉士伯购买无任何权利负担的“B包资产”,包括新疆啤酒100%的股权、宁夏西夏嘉酿70%的股权,购买价款以现金支付。这些资产将随重庆嘉酿一起,并入重庆啤酒的上市公司体系。

公开信息显示,截至2020年三季度末,重庆啤酒总资产为40.27亿元,而此次资产重组完整交易的评估价值达120亿元。显然,这是一起典型的 “蛇吞象”式交易。

也就在这项重要交易推进到重要关口时,重庆啤酒与重庆嘉威的矛盾也到达白热化。

此前不久,重庆嘉威向法院申请保全,公司部分银行账户的1亿元存款被冻结,“山城”、“重庆”等26项商标遭到查封。

对此,重庆啤酒对野马财经(微信公号:ymcj8686)表示,“嘉威的诉讼要求与本次重大资产重组无关。”

但是,事情似乎并没有这么简单。

“关灯吃面”与徐翔经典一战

在A股,重庆啤酒是家很有故事的公司。

公开信息显示,重庆啤酒成立于1993年,前身为创立于1958年的重庆啤酒厂,目前年销售量约100万千升,在重庆地区市场占有率80%以上,是啤酒行业唯一一家由外资控股的上市公司。

1997年10月,重庆啤酒登陆A股。一年之后的1998年12月,重庆啤酒出资1435万元收购佳辰生物52%股权,正式介入乙肝疫苗项目的开发。

“一手喝酒,一手吃药”,重庆啤酒由此开启了长达十几年的“神奇”之旅。

跻身乙肝疫苗概念股,让重庆啤酒脱离了酒类股范畴。2005年,公司再度加强投入后,股价从最低点6.45元/股,2011年最高涨至83.12元/股,成为一时的市场宠儿。

随后,黑天鹅事件猝然而至。

2011年12月7日晚,重庆啤酒发布公告称,公司投巨资参与研制13年的乙肝疫苗,经临床实验评估为无显著疗效。重庆啤酒随即应声暴跌,从第二天起连吃9个跌停板,股价从80元以上暴跌至23.65元/股,当月跌幅68.99%,市值蒸发超过200亿元。

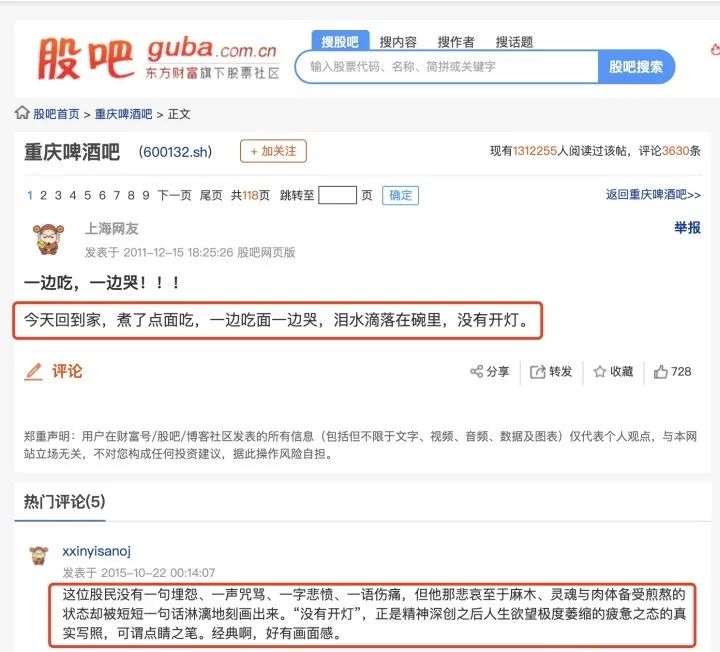

“今天回到家,煮了点面,一边吃面,一边哭,泪水滴落在碗里,没有开灯。”

图片来源:社交网络

图片来源:社交网络A股这条最经典的“关灯吃面”梗,就来源于此次事件。其实不只散户,机构如大成基金等,当时也结结实实吃了一碗大面。

而就在众多投资者夺路而逃时,“总舵主”徐翔率泽熙投资杀入,打开了第10个跌停板。随后,重庆啤酒继续跌停并停牌,徐翔第一回合以“割肉”离场。

2012年初,徐翔再战重庆啤酒,持股比例接近5%。当年2月重庆啤酒开始反弹,股价一度实现翻倍,徐翔逐渐套现离场,获利颇丰。抄底重庆啤酒,也成为徐翔在A股的经典一战。

2013年,嘉士伯晋级成为重庆啤酒控股股东。通过这家世界啤酒巨头的合作,重庆啤酒开始逐渐恢复元气。而在入主之时,嘉士伯承诺将用4至7年的时间,解决与重庆啤酒的同业竞争问题。

2020年,是兑现这一承诺的最后一年。

在此期间,重庆啤酒的业绩虽然仍不温不火,但嘉士伯却通过各种投资方式迅速发展,全资或合资拥有中国西部数十家啤酒厂,遍布重庆、云南、宁夏、新疆、西藏、甘肃、四川等地,在国内啤酒行业有着“西北王”的称号。

对此,太平洋证券认为,重组完成后,重庆啤酒将成为嘉士伯在华的业务平台,充分受益于嘉士伯在中国市场高端化的发展,有利于公司的长期发展。

但是,在重组的关键时期,参股子公司重庆嘉威突然发难,真的与重组无关吗?

“实际上这个纠纷的出发点,是利益。”肖竹青对野马财经(微信公号:ymcj8686)说,“嘉士伯啤酒与重庆啤酒的重组,会带来新的、更大的发展预期,那么原来有合作关系的伙伴,就会想获得更大的回报。双方的预期达不到一致,所以就会有纷争。”

从重庆嘉威的诉讼理由也可以发现,此次纠纷与当前的重组,或明或暗伏线颇多。

30年伙伴却反目

公开信息显示,重庆嘉威第一大股东为重庆钰鑫实业集团控股(下称“钰鑫实业”),同时也是重庆啤酒成员企业,主要销售大众啤酒品牌“山城”。

图片来源:重庆啤酒公告

图片来源:重庆啤酒公告作为原告,重庆嘉威指出,其与重庆啤酒曾签订多年的包销协议,约定包销期间仅允许原告生产“山城”品牌啤酒,且生产的全部啤酒均应交由上市公司包销。但从2011年起,重庆啤酒存在诸多违约行为,挤占“山城”啤酒的市场份额,损害原告的利益。

2015年至2016年间,双方陆续签订了《产品包销框架协议之补充协议》、《产品包销备忘录》、多份《月度沟通会议纪要》等文件,重庆嘉威有条件地同意不追究上市公司此前的违约责任并作出让利。

但是,在重庆嘉威指控称,2017年至今,重庆啤酒及其下属分公司、子公司继续与嘉士伯旗下多家公司等扩大关联交易,损害原告利益。所以,重庆嘉威诉重庆啤酒等公司合同纠纷,诉讼请求金额暂计人民币6.39亿元及诉讼费用。

随后,重庆啤酒银行账户1亿元存款及26个商标被冻结查封,直到重组完成后,重庆嘉酿以冻结自己的1.5亿元前来“解围”。

那么,这个让重庆啤酒陷入尴尬的重庆嘉威,到底是什么来历?

公开信息显示,重庆嘉威为重庆啤酒参股子公司,控股公司为重庆重庆钰鑫集团有限责任公司(下称“钰鑫实业”),实控人为尹顺新。

图片来源:天眼查

图片来源:天眼查目前,重庆嘉威仍是重庆啤酒旗下的业务核心之一,年产能16万吨左右,在重庆啤酒旗下9家啤酒厂中排第3。

重庆嘉威的前身为重庆金星啤酒厂,初建于1984年。90年代初,工厂经营陷入困境,时任厂长尹兴明(尹顺新之父)决定向“同城大哥”重庆啤酒厂“求救”。

公开信息显示,为打动重庆啤酒高层,执拗的尹兴明每天都到重啤办公区,将办公大楼里里外外打扫得干干净净,然后静静等待与领导商谈的机会。

最终,尹兴明的诚意打动了重啤时任厂长“华老大”华正兴,两家啤酒厂达成战略合作。1992年6月,金星啤酒厂在隶属关系、企业性质、财务解交“三不变”的前提下,变身为重啤第八啤酒厂。

此后,金星啤酒厂在“大哥”帮助下,利用“山城”啤酒的品牌优势,迅速恢复生产并实现盈利。

1996年,钰鑫集团成立,尹兴明的事业进入高速发展阶段,在房地产领域开疆拓土的同时,也成为重庆啤酒董事。而他控制的重庆钰鑫实业,通过在二级市场大量购进股票,2008年还曾跻身重庆啤酒流通股第二大股东。

也是在2008年,嘉士伯成为重庆啤酒第二大股东,此后通过一步步增持与收购,成功掌控了这家中国西南地区第一大啤酒供应商。

在此期间,加入中国摄影协会的尹兴明逐渐退居二线,儿子尹顺新接班,与重庆啤酒的关系似乎仍相当不错。

2018年12月,在重庆嘉威的技改项目奠基仪式上,嘉士伯中国生产运营副总裁吕彦东,重啤股份总经理陈松等多位高管到场祝贺。当时尹顺喜称,技改项目的建设是嘉威啤酒与合作伙伴嘉士伯中国、重庆啤酒的共同决定。

但两年之后,双方还是走到了将对簿公堂的地步。

代价很大?前景仍需观察

“关键时期重庆啤酒遇到这样的纠纷,是历史问题、管理问题缺陷的表现,在重组的关键时期影响还是比较大的。首先是暴露了重庆啤酒财务管理有一定的漏洞,有待进一步加强。” 九度咨询董事长马斐向野马财经(微信公号:ymcj8686)表示。

他进一步指出,“这是问题长期得不到解决,不得不采取的行为,也是为了加快问题解决的一种手段。这种矛盾要坐下来心平气和的解决,预判后期矛盾不会激化,毕竟商业社会是有法律来保障的。”

重庆啤酒则回复野马财经(微信公号:ymcj8686)称,将积极维护公司的合法权益。“我们已采取措施,以确保有关财产保全不会对我们的运营以及本次重大资产重组交易的完成造成不利影响。”

公告中,重庆啤酒也表示,预计此次诉讼不会对公司本期及期后利润产生重大不利影响;但鉴于案件尚未开庭审理,公司暂时无法准确判断具体影响。

但是,在肖竹青看来,商业伦理的顺序是讲感情,讲道理,讲法律,“等到了讲法律的时候,已经是矛盾不可调和的时候,也是利益追求最大化的时候。”

“对于重庆啤酒和嘉士伯的业务整合来讲,这将是一个巨大的障碍,我估计,重庆啤酒未来会付出很大的代价,来处理这个法律障碍。”肖竹青说。

这个代价有多大,目前还不得而知。但重庆啤酒与嘉士伯的此次重组,对上市公司的影响显而易见。

据天健审计出具的备考审阅报告显示,若交易完成,重庆啤酒2020年4月30日资产负债率将上升至89.88%。同期青岛啤酒的负债率约为45%,燕京啤酒则约为28%。

当然,交易完成后,重庆啤酒的业绩也将得到增强。经天健会计师事务所测算,交易成功后,2019年及2020年前四个月,重庆啤酒的营业收入分别为102.12亿元、31.1亿元,分别同比增长185.11%、253.72%,同期归母净利润分别为7.92亿元、3.11亿元,分别同比增长20.59%、192.2%。

但是,双方重组后的前景仍值得重点关注。

马斐向野马财经(微信公号:ymcj8686)表示,啤酒市场竞争日趋激烈,已经到达白热化的程度,“头部已被雪花、青岛占领,作为基本上是区域品牌的重庆啤酒,想进入前几名几乎不可能,守住本省市场已是不易,能够学学燕京啤酒死守大本营北京一样,日子还是可以过得滋润的。”

但国金证券则认为,嘉士伯旗下不仅有重庆啤酒、乌苏、风花雪月等国内品牌,更有嘉士伯、乐堡、1664等国际知名品牌,在国内西北、华南地区占据领先地位。预计资产注入后,将提高上市公司业绩弹性,推动嘉士伯集团内部整合协调,实现规模放大效应。

“攘外必先安内”。重庆啤酒想要在重组后走向全国,这场“萧墙之祸”带来的挑战恐怕难以忽视。公司将用多大的代价,解决这场纷争?而作为普通投资者,看到这家公司,你想到更多的是啤酒、徐翔,还是“关灯吃面”呢?欢迎在下方评论。