酒作为一种比较特殊的副食品,一直长期存在于人们的日常生活中,最近大家比较关注啤酒市场回顾与展望,小编从网上整理了一些资料,希望对您有帮助

我国人均啤酒消费量为35升,略高于世界平均水平,但低于日本、韩国等国家和地区。对于经历了产品升级、价格上调、资本并购的国内啤酒行业而言,2018年可谓“多事之秋”。正因其动作不断,各界对于国内啤酒行业过去1年的盘点以及2019年发展趋势的展望,关注度依旧不减。

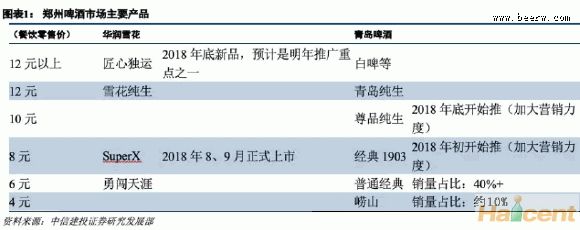

回顾2018年国产啤酒的发展历程,不难看出啤酒行业的转折讯号:除了头部企业的“大象起舞”,国内众多精酿啤酒企业如雨后春笋般冒出,青岛、燕京、华润等国内啤酒巨头也陆续调整产品结构,开设新的生产线,打响“国产精酿之战”。

回顾

啤酒产量 据中商产业研究院数据库显示,2018上半年,全国啤酒产量呈现上升趋势发展,7月份开始,全国啤酒产量开始下滑。据最新数据统计显示,2018年11月,全国啤酒产量为189.1万千升,同比增长1.9%。2018年1—11月,全国啤酒产量为3663.5万千升,同比下降0.3%。

啤酒消费量 啤酒作为舶来品,在国内面临本土酒特别是白酒的竞争,与同为亚洲国家且生活习惯相似的日本、韩国相比,目前的人均消费量虽然略低但已比较可观,未来上升空间有限。

啤酒进口 从啤酒进口情况来看,近年来,啤酒进口量稳定上升,预计2018年将会有新的突破。据最新数据统计,2018年1—11月,中国啤酒进口量为774588千升,同比增长16.7%。值得提出的是,2018年前11个月的啤酒进口量已超2017全年啤酒进口量。从进口金额方面来看,2013年—2017年,中国啤酒进口金额与进口量同步增长;据统计,2018年1—11月,中国啤酒进口金额为85120万美元,同比增长22.9%。

啤酒出口 从啤酒出口来看:2013年—2017年,中国啤酒出口量逐渐增长,增长幅度逐渐加大,共增长11154万升;2017年,中国啤酒出口量为36095万升,同比增长23.8%,啤酒出口量到达近5年来最大值。据最新数据统计,2018年1—11月,中国啤酒出口量为35014万升,同比增长6.8%,那么2018年是否有新的突破呢?从出口金额方面来看,2013年—2017年,中国啤酒出口金额逐渐增长,2017年,中国啤酒出口金额为22760万美元,同比增长18.1%。2018年1—11月,中国啤酒出口金额为23123万美元,同比增长12%。

啤酒上市企业收益率相对较好 2018年(截至2018年12月10日)啤酒股票相对收益率较好,其中重庆啤酒(33.7%)、华润啤酒(-3.2%)、燕京啤酒(-13.4%)、青岛啤酒(-17.4%)。啤酒总体收益率明显领先于沪深300(-22.0%)。

展望

行业竞争格局有望持续向好 行业龙头华润将2018—2020年定位为品牌重塑关键的3年,2019年夯实2018年提价的基础(2018年提价提了13%);收购喜力,喜力在12月份提价3.6%;百威英博重点考核利润,国内继续关厂,针对听装产品今年提价提了2次,累计提价幅度近8%。龙头企业提价、布局中高端产品以及关厂行为,折射出公司做大做强中高端的诉求,啤酒板块有望受益,竞争格局持续向好。

啤酒行业成本或有望下降 2017年伊始啤酒上市公司的成本出现上升趋势,重庆啤酒、燕京啤酒、珠江啤酒、青岛啤酒的成本同比上升6.8%、5.3%、4.4%、4.2%。青岛啤酒2017年的成本上升1.7%,其中占比65%的直接材料增长5.2%,逐年加速。从材料成本看,2017年啤酒材料成本上升,主要是纸箱、玻璃瓶等包材由于环保限产价格大幅上涨。然而,部分产品包装材料价格回落,包装材料价格下降反映到报表端会滞后于市场价格的变化。因此,预计2019年啤酒行业包装材料成本有望下降。

此外,从需求端看,房地产是玻璃下游最主要的构成部分,玻璃的量与房屋新开工面积相关性高。2018年5月100大中城市成交土地规划建筑面积累计同比增速见顶,至10月同比增幅回落至4.8%,预计今年玻璃需求端总体向下。从供给端看,随环保限产政策放宽,2019年玻璃供给具备提升空间,玻璃价格或下滑。由此来看,啤酒玻璃包装材料有望下降。