酒作为一种比较特殊的副食品,一直长期存在于人们的日常生活中,最近大家比较关注啤酒增长乏力,酿酒商们正将大笔融资砸向哪些饮品品类?,小编从网上整理了一些资料,希望对您有帮助

过去几年,精酿啤酒的增长缓解了美国啤酒市场的下滑,但整体增长乏力还是迫使巨头酿酒商们将目光投向酒精以外,寻找新的机会。美国分析公司 CBinsights 总结了过去几年酒饮巨头们的投资方向,编译如下,有部分删减。

Constellation 集团(Corona 科罗娜啤酒的制造商)不久前宣布将以 4 亿美元投资大麻公司 Canopy Growth;今年早些时候,Molson Coors 收购了康普茶创业公司 Clearly Kombucha,而喜力则推出了一项名为 Home for Home 的新计划,提供冷酿咖啡、康普茶以及啤酒。

这背后,是 2017 年美国啤酒整体销售额下降了 1%,巨头们必须要寻找新的增长点。

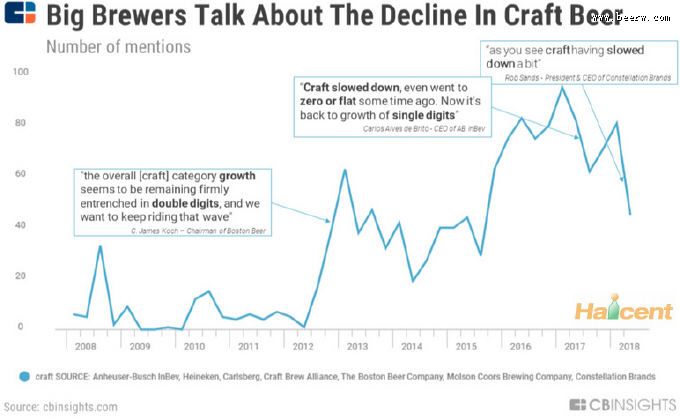

一条路径是投资精酿啤酒,毕竟这是增长最快的啤酒细分品类了,但也没有想象得那么快。根据酿酒商协会的数据,2017 年美国手工啤酒销量增长了 5%,比 2015 年的 13% 增长率有大幅下降,而其 2014 年的增长率甚至高达 18%。

部分大型酿酒商们已经在他们的财报电话会议上承认这一趋势,需要寻找啤酒之外的新增长机会。虽然几年来精酿一直都是个热门话题,但最近在美国市场上,大型酿酒商正对精酿啤酒保留更加谨慎的态度,有报道称 Constellation 集团在美国解雇了许多精酿啤酒销售代表,他们将筹码押向大麻。

图为精酿啤酒的增长曲线,以及大型酿酒商们对此的看法

当然,美国以外的精酿啤酒们都还活得不错,欧洲预计到 2021 年每年都会保持11% 的增长率。但美国的大型酿酒商已经开始寻求扩展到相邻的饮料类别,主要有以下四类:

低酒精和无酒精啤酒

苹果酒

康普茶

大麻饮料(面临诸多监管障碍)

例如,喜力啤酒于 2017 年推出了非酒精版本的啤酒,而英飞凌希望到 2025 年,其低酒精和非酒精饮料的销售占比能达到 20%,远高于今天的 8%。CBinsights 此前也总结过一些被他们称为“扰乱欢乐时光”,即瞄准工作之余、晚餐之后这些最佳饮酒时间的初创企业,并认为他们可能成为接下来重要的收购目标,在此我们列出两个比较有趣的类别:

反宿醉。即防止或治疗宿醉,例如筹集了 800 万美元的 Morning Recovery ,主打产品是草药缓解宿醉;还有使用益生菌的 ZBiotics,以及提供多种维生素的 Thrive +。

无酒精葡萄酒和无酒精烈酒。年轻人们喜欢低度酒饮,那会不会更喜欢无酒精“酒饮”呢?Le Petit Beret 和 O.VINE 都提供葡萄饮品,味道像葡萄酒但不含酒精。在烈酒方面,Seedlip 开发了第一种不含酒精的杜松子酒,还拿到了帝亚吉欧旗下风投机构 Distill Ventures 的融资。

此外,德国公司 JoyBrau 还提供不含酒精的蛋白质啤酒,作为健身后蛋白质奶昔替代品的品牌;又能享受饮酒快感,又能补充蛋白质,击中了不少人的痛点。

非酒精“酒饮”的几个主要品牌

但这对于像百威这样年收入超过 50 亿美元的公司来说,可能还不够,除了收购和投资初创公司外,这家全球最大的酿酒商可能会考虑进行更大规模的收购,甚至可能包括百事可乐。

值得注意的是,可口可乐也于 2018 年 5 月在日本推出了其首款酒精饮料,进一步模糊了酒精和非酒精饮料公司之间的界限。

无论这些啤酒巨头的未来如何,一个明显的事实是,他们已经不满足于(甚至是被迫不满足于)卖酒了。