如今,啤酒市场呈现快速发展的趋势,啤酒品牌也越来越多,关于掉队!被后来者居上,燕京啤酒能否重振雄风?,小编从网上整理了一些资料,希望对您有帮助

我国啤酒销量下滑的趋势不减。2012年全国啤酒销量5000万千升,但是到了2019年,全国啤酒销量下降至4573万千升,下降幅度超过10%。

到2020年,受疫情等因素影响,我国啤酒产量下降至3411.1万吨左右,同比下降了9.41%。

在大环境冲击下,连国内啤酒行业双雄青岛啤酒(00168.HK)和华润啤酒(00291.HK)在2020年的啤酒销量也小幅下滑。不过,凭借高端产品的发力,青岛和华润啤酒实现了净利润的逆势增长,成功以价换利润。

而另一边,曾稳居啤酒行业梯队的燕京啤酒(000729.CN)却在近些年市场的萎缩中跌跌撞撞,未能实现逆袭,2020年则是其加速掉队的一年。

仅仅是掉队?

受行业需求影响,全国五大啤酒厂商过去几年来的营收结束了曾经的高速增长态势,增速在0%之间浮动。所以要实现利润的持续增长,啤酒企业必须要实现降本增效和产品结构升级,而产品结构升级是重中之重。

目前,包括燕京啤酒在内的全国五大啤酒厂商均发布了2020年业绩报。从净利润上看,燕京啤酒的表现依旧垫底,而且是其中一家净利润出现下滑的企业。

年报显示,燕京啤酒2020年实现营业收入109.28亿元,同比下降4.71%,实现归属于上市公司股东的净利润1.97亿元,同比下降14.32%。而其他四大啤酒厂商则在2020年实现净利润的增长,其中华润啤酒在营收和销量下滑的情况下实现了净利润近60%的增长;重庆啤酒(600132.SH)在2020年12月完成重大资产重组事项,2020年营收和净利润分别收获了7.18%、3.3%的同比增幅。

由上图可以看到,除了2018年净利润增速优于华润啤酒外,燕京啤酒的净利润增速每年都是在五家啤酒厂商中垫底的,净利润在5年时间内有3年是负增长。

业绩下滑趋势明显,也反应在燕京啤酒的市占率上。欧睿数据显示,10年前,燕京啤酒拿下了国内10%的市场份额,入列行业前三。但到了2019年,这个数据降至8.5%,被华润、青岛、百威和嘉士伯等国内外品牌抢占了部分市场份额。

值得留意的是,从多个数据维度看,燕京啤酒不但在啤酒三大巨头中掉队,且在其他数据上已被重庆啤酒和珠江啤酒(002461.SZ)这两家后来者赶超。

燕京啤酒能碾压重庆啤酒和珠江啤酒的就只有销量了,2020年燕京啤酒销量353万千升,远高于后两者分别为97.2万千升和120万千升的销量。但从营收上,燕京啤酒在2020年已被重庆啤酒赶超,净利润则远远被后两者甩至身后,后两者净利润分别是燕京啤酒的4.5倍及1.8倍。

基本面和业绩不佳,也让燕京啤酒在资本市场上萎靡不振。目前,燕京啤酒总市值约213亿,低于重庆啤酒和珠江啤酒分别约637亿及253亿的市值,且仅略高于重庆啤酒的3成。

而在2021年一季度,燕京啤酒依旧未能扭亏,预计营业收入27.2亿元-28.2亿元,同比增长36%至41%;;而净亏损1.00亿元-1.20亿元,同比减亏幅度在51%至59%之间。

而从市场来看,市场复苏强劲,根据国家统计局数据,2021年1-2月啤酒销量为505万千升、基本恢复到2019年同期水平、同比2020年增长61%。在今年一季度,青岛啤酒营收和净利润分别同比大幅增长41.87%及90.26%;兰州黄河(000929.SZ)预计扭亏,实现盈利800万元-850万元。

燕京啤酒怎么了?

综上看,燕京啤酒不但掉队了,还被后来者赶超,与其竞争对手的差距呈现拉大的趋势,在行业集中度明显提升的背景下难以重振雄风。

那么,燕京啤酒为何在短短几年就犹如进入了不惑之年?

在行业高端化趋势加快的今天,高端化成为企业致胜的关键。燕京啤酒虽然也布局了高端啤酒,但成效不佳。

2015年以来,我国中高端啤酒销量加速上升,华润和青啤等企业纷纷大力布局中高端啤酒。啤酒行业第二梯队的企业也纷纷拥抱大树,比如重庆啤酒和兰州黄河后面都有嘉士伯的资源,*ST西发(000752.CN)的核心资产拉萨啤酒,拉萨啤酒也有与嘉士伯携手走高端路线;珠江啤酒二股东是百威;喜力则将中国业务卖给华润啤酒。这些企业与国际啤酒企业联姻,很大的原因就是更好的在国内市场发力高端产品。

进场时间上,燕京啤酒就已落伍。华润、青啤以及百威等企业打响了高端啤酒的品牌时,燕京啤酒却还在耕其一亩三分地。直到2019年,燕京啤酒才陆续推出中高端个性化新品,包括燕京U8、燕京7日鲜、燕京八景文创产品等。但无一例外,均没有造成太大的市场反响。

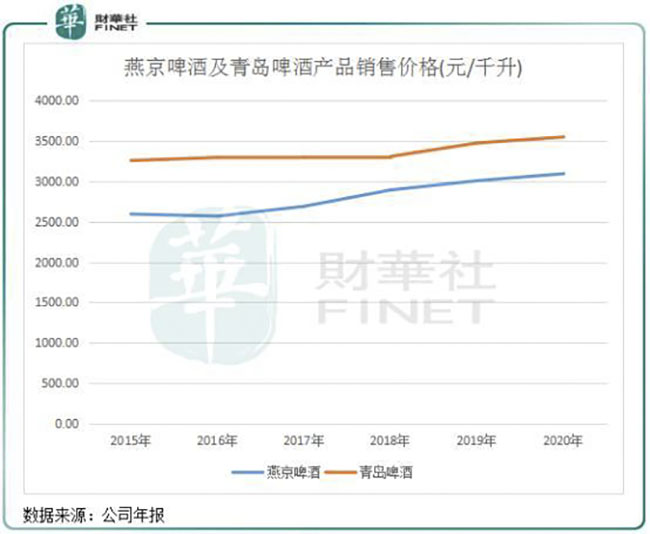

依靠中高端品牌,近些年来燕京啤酒产品销售单价稳步上升。2020年,啤酒单价升至3096元/千升,2015年为2596元/千升,增长19.2%。相较于青岛啤酒,燕京啤酒的销售单价明显偏低,低约500元/千升。

从产品单价看,燕京啤酒近些年的高端化布局还是有点成效的,2021年还将新增12元及20元左右的高端新品,以丰富产品线。但是,燕京啤酒依然被青岛啤酒等头部企业拉开了距离。

那么,既然燕京啤酒产品单价上升了,为何利润却一塌糊涂?问题出在成本方面。

2012年-2020年上半年,燕京啤酒仅广告费用十分高,累计达到了32.2亿元,甚至花重金邀请当红艺人王一博做代言人。但燕京啤酒的豪放投入并没有达到预期效果,而青啤、华润、百威等已深耕营销届很多年,品牌形象也深入人心。此外,燕京啤酒的管理费用支出在近几年每年也超过10亿元,多是花在商标使用费、土地使用费等额外的支出。

燕京啤酒的这些巨额投放,效果却不佳,公司目前仍以中低端产品为主,虽然其推出了白啤、原浆等中高端产品,但这些产品目前仍未能成为企业的业绩支撑点。在国内外啤酒巨头的竞争下,燕京啤酒的市场份额和利润不断遭受挤压。

如何重振雄风?

高端化是未来我国啤酒市场的趋势,而若只发展低端产品将会严重侵蚀企业的利润。燕京啤酒在高端化方面若不加大力度,未来市场留给公司的时间不多了。

在2020年,青岛啤酒高端产品实现销量达到179.2万千升,占其主品牌青岛啤酒销量的46%;华润啤酒2020年次高档及以上啤酒销量达146万千升,同比增长11.1%,产品结构进一步提升,同时带动平均销售价格的上升。数据显示,在2019年,两者的高端市场份额在中国占了近40%,百威占了46%,所以燕京啤酒打开高端市场的难度可想而知。

根据Euromonitor数据,2019年,我国高档啤酒产品销量占比达11.1%,较2014年上升了5.7个百分点。青啤和华润正是依靠高端啤酒产品迅速增强了盈利水平,而盈利能力是维持企业扩大市场份额的关键,同时也是市场从分散走向集中的力量。

燕京啤酒目前的问题,除了发力高端和实现降本增效外,其体制问题仍是其快速发展的掣肘。目前,燕京啤酒依然存在管理体制固化的问题,造成公司发展策略聚焦存在一定问题。去年,公司董事长赵晓东因涉嫌职务违法被查,这个污点无疑会影响到公司的品牌信誉。有业内人士指,燕京啤酒为财务管控导向的企业,为完成财务管控指标,依据回款销售收入决策市场投入。这样的管控模式市场决策效率慢,中高端品种市场投入保守,市场经营墨守成规,缺乏中长期中高端品牌培育长远规划,只能在中低端品种领域微利经营。

人员精细化方面,燕京啤酒亦需要进行改革。在规模上,青岛啤酒和华润啤酒远大于燕京啤酒,但燕京啤酒人员不够精简,导致人力成本一直处于高位,给燕京啤酒的经营带来巨大的经营负担。根据燕京啤酒2019年业绩报,公司员工数量高达30148人。报告期内,公司员工工资就高达10.1亿元,占营业成本比重15.53%。同年,青岛啤酒员工数量38169人,应付职工薪酬14.59亿元。

所以,燕京啤酒要重整雄风,就需要「内外兼修」,内部重整经营决策方面体制,并精简人员;外部集中精力聚焦高端化的市场布局和销售。